«Mi sono trasferito per crescere professionalmente, ma non avrei mai immaginato quanto fosse complesso il sistema pensionistico svizzero. Tuttavia, oggi so che quel primo passo timoroso mi ha aperto le porte a un futuro più solido e sicuro.» – Thomas, 42 anni, ingegnere di Düsseldorf

L’arrivo di Thomas in Svizzera

Thomas si ricorda perfettamente il giorno in cui ha preso la decisione: in una fredda mattina di gennaio, chiuso nel suo ufficio a Düsseldorf, stringeva tra le dita la lettera di offerta di lavoro da una rinomata multinazionale con sede a Zurigo. Il desiderio di un nuovo inizio era alimentato da un’ambizione mista a curiosità: nuove sfide lavorative, un ambiente internazionale e, perché no, la promessa di una migliore qualità di vita.

Eppure, dietro l’entusiasmo del trasferimento si nascondevano anche molte domande, soprattutto sul fronte della previdenza. Come funziona il sistema pensionistico in Svizzera? E, ancora più urgente, arrivando “tardi”, come avrebbe colmato quelle lacune contributive che lo avrebbero penalizzato in futuro? In questo articolo esploreremo proprio ciò che Thomas ha imparato: come orientarsi nel complesso (ma ben strutturato) sistema previdenziale svizzero, quali passi compiere fin dal primo giorno di lavoro e a quali fonti affidarsi per costruire il proprio futuro finanziario con consapevolezza.

1. Perché la previdenza in Svizzera è così importante?

La Svizzera vanta uno dei sistemi di welfare più solidi al mondo, e la previdenza non fa eccezione. Secondo i dati dell’Ufficio federale delle assicurazioni sociali (UFAS), l’aspettativa di vita in Svizzera si colloca tra le più alte in Europa: circa 81 anni per gli uomini e 85 per le donne. Vivere più a lungo significa però affrontare sfide economiche e organizzative maggiori.

Il sistema previdenziale svizzero è stato pensato per tutelare i lavoratori su più livelli, i celebri “pilastri”. Tuttavia, per chi arriva dall’estero dopo i 25 o addirittura i 30 anni, si presentano inevitabilmente dei vuoti contributivi. Thomas, come molti altri expat, si è chiesto come avrebbe potuto compensare quegli anni di mancato versamento al primo e al secondo pilastro. Ed è proprio in questi casi che la pianificazione previdenziale diventa cruciale, fin dal primo giorno di lavoro in Svizzera.

2. Primo pilastro (AVS/AI): la base del sistema

Il primo pilastro – l’AVS (Assicurazione per la vecchiaia e i superstiti) e l’AI (Assicurazione invalidità) – rappresenta la base della pensione svizzera. È obbligatorio per tutti coloro che risiedono o lavorano in Svizzera e viene finanziato dai contributi di lavoratori e datori di lavoro.

Iscrizione automatica: Non appena si inizia a lavorare, si viene iscritti all’AVS/AI.

Aliquote di contribuzione: I contributi sono suddivisi in maniera paritaria tra collaboratore e datore di lavoro.

Scopo: Garantire un reddito minimo in caso di pensionamento, invalidità o a superstiti in caso di decesso.

Una delle maggiori sfide per gli expat è che i contributi AVS si dovrebbero cominciare a versare, in linea di principio, a partire dai 21 anni (o comunque appena si entra nel mondo del lavoro). Chi arriva in Svizzera a 30 anni, per esempio, ha già una lacuna di quasi 9 anni di contribuzioni mancanti. Pur essendoci meccanismi per recuperare alcuni periodi contributivi, il sistema può penalizzare chi inizia più tardi.

3. Secondo pilastro (LPP): la previdenza professionale

Il secondo pilastro, detto anche LPP (Legge sulla previdenza professionale), è la cassa pensione aziendale. Per chi lavora in Svizzera, è un elemento fondamentale della retribuzione differita, ovvero quell’ammontare di denaro che contribuisce a costruire la pensione oltre la base del primo pilastro.

Obbligatorietà: I lavoratori dipendenti con un salario annuo superiore a una certa soglia (stabilita ogni anno dal Consiglio federale) sono obbligatoriamente assicurati.

Contributi variabili: Le aliquote crescono con l’età; il datore di lavoro versa almeno la stessa somma (se non di più) di quella versata dal dipendente.

Prestazioni: Al momento della pensione, si può scegliere se ricevere la rendita mensile o il capitale accumulato, o una combinazione di entrambi.

Anche qui, però, esiste un “punto di partenza” che spesso sfugge ai nuovi arrivati: l’obbligo di contribuire a una cassa pensione scatta di regola dal 1° gennaio dell’anno in cui si compiono 25 anni. Chi arriva in Svizzera a un’età più avanzata, quindi, non soltanto parte in ritardo sul primo pilastro, ma perde anche l’opportunità di versare contributi al secondo pilastro fin da quando aveva 25 anni. Il risultato? Lacune contributive da colmare, se possibile, tramite riscatti facoltativi presso la propria cassa pensione.

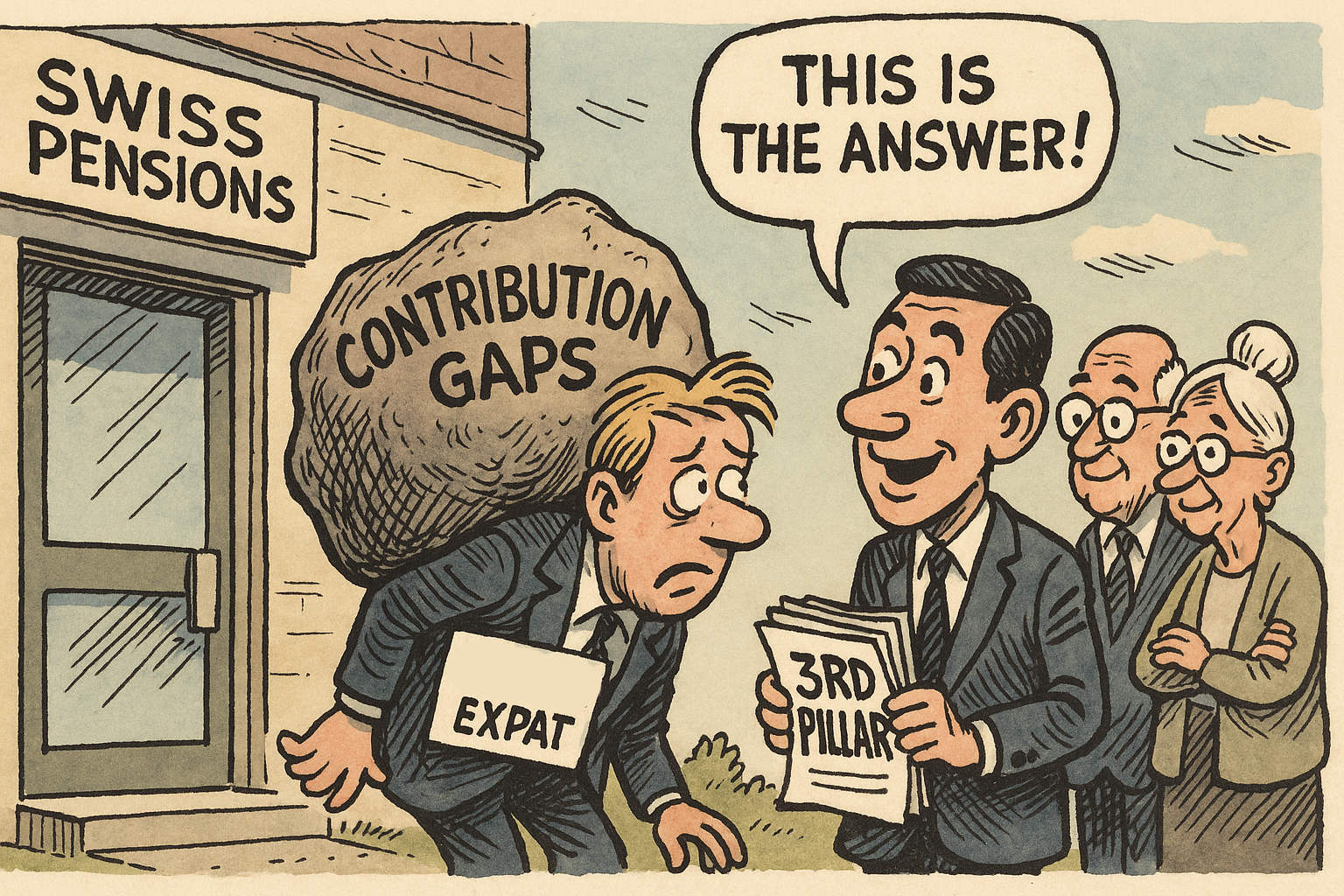

4. Terzo pilastro: la previdenza privata (chiave per colmare le lacune)

Se primo e secondo pilastro offrono una copertura di base e professionale, il terzo pilastro rappresenta la risposta individuale e, spesso, la soluzione essenziale per chi arriva con un bagaglio di anni di versamenti mancati. È qui che Thomas ha trovato la strategia vincente per ridurre il divario che lo separava dai suoi colleghi svizzeri.

Terzo pilastro A (vincolato): Consente di versare contributi annuali deducibili dal reddito imponibile, fino a un limite stabilito per legge. Il capitale è solitamente bloccato fino all’età pensionabile, a meno di alcune eccezioni (acquisto di una prima casa, avvio di un’attività indipendente, trasferimento all’estero).

Terzo pilastro B (libero): Meno regolamentato ma offre anche meno vantaggi fiscali.

Mentre molti aprono il proprio terzo pilastro presso una banca, Thomas, su consiglio di un collega, ha deciso di sottoscriverlo attraverso un’assicurazione. Questa scelta può fornire, tra l’altro, coperture aggiuntive (come l’assicurazione vita o l’esonero dal pagamento dei premi in caso di invalidità), a seconda del contratto stipulato. Ogni compagnia assicurativa ha offerte differenti, perciò vale la pena confrontare più proposte.

Per gli expat: il terzo pilastro diventa particolarmente strategico. Oltre a ridurre la base imponibile (beneficio fiscale), permette di accumulare un capitale che andrà a compensare i buchi contributivi nei primi due pilastri, garantendo una migliore sicurezza economica per il futuro.

5. Consigli pratici e fonti affidabili

Pianificare fin da subito

La parola d’ordine è pianificazione. Chi arriva tardi deve recuperare in fretta e massimizzare le opportunità offerte dai tre pilastri. Informatevi su come effettuare versamenti volontari nella cassa pensione (riscatti) e sfruttate il terzo pilastro per costruire un paracadute finanziario solido.Mantenere i documenti in ordine

Conservate tutte le buste paga e i certificati assicurativi, sia per l’AVS sia per la cassa pensione. In caso di rientro nel proprio Paese d’origine, queste informazioni saranno fondamentali per capire quali somme si possano eventualmente trasferire o riscattare.Rivolgersi agli esperti

Ricevere un’assistenza su misura può aiutarti a individuare la strategia migliore per colmare le tue lacune e valorizzare ogni opportunità di risparmio.

6. Conclusione: costruire un domani, oggi

Thomas è il primo a testimoniare quanto possa essere coinvolgente e, allo stesso tempo, complesso avventurarsi in un nuovo Paese come la Svizzera. Eppure, guardando al percorso fatto, riconosce di aver investito tempo e risorse nella direzione giusta. Oggi, a qualche anno dal suo arrivo, non solo ha trovato un equilibrio lavorativo e personale, ma si sente più sereno sapendo di aver gettato basi solide per il suo futuro.

La chiave è informarsi e agire subito: contatta un consulente specializzato, leggi le guide disponibili sui siti ufficiali, parla con i colleghi che hanno già vissuto la tua esperienza. In questo modo, potrai trasformare il “misterioso” sistema svizzero in un alleato prezioso per il tuo benessere futuro, colmando le lacune e assicurandoti una pensione che tenga conto delle tue esigenze, anche se hai iniziato a contribuire più tardi del previsto.